一、正极材料:高容量与降低成本的发展路径

国内正极技术成熟,已经实现钴酸锂、锰酸锂、三元镍钴锰、磷酸铁锂材料国产化,但随着产能过剩和行业需求提升带来的产品高能量高端化,企业毛利率开始下降,具体有四点:

1、正极产能过剩,竞争激烈。

今年正极材料企业还将处于去库存状态。中国正极材料企业大约20多家,与需求增长相比总体产能严重过剩,今年行业继续洗牌,竞争格局将开始分化。

2010年国内正极需求1.72万吨/年,主要企业生产2.2万吨(5大龙头企业产销都在3000吨以上,占据75%的市场份额),30%以上出口。中国产销占全球30%左右。从2011年国内主要国内正极材料企业产能看到,国内产能6.5万吨已经可以满足全球需求,严重过剩。

2、正极毛利率下降趋势年内或将企稳。

正极毛利率下降的主要原因是竞争加剧产能过剩和原材料钴成本上升。钴价格今年有望企稳。

3、正极今年的机会在于钴系高容量和动力上低成本。

钴酸锂材料高容量是趋势,而三元、或者两元+锰系材料的电动工具与玩具市场由于需求稳定,降低成本将成为趋势。

4、对大部分正极材料企业,短期切换高容量客户难度较大。

给高容量供货难度大原因在于高容量电池材料需要电池厂认证,而测试循环次数等需要很长时间,在10月以上。

表1 中国正极材料需求占全球30%左右

| 正极材料用量测算 | 2009年 | 2010 | 2011 | 2012E | 2013E | 2014E | 2015E |

| 全球锂电池需求:亿WH | 155.75 | 192.61 | 246.28 | 328.67 | 432.06 | 541.90 | 659.79 |

| 中国锂电池需求:亿WH | 53.43 | 68.67 | 84.05 | 108.40 | 135.91 | 167.87 | 202.85 |

| 全球正极需求量测算:万吨 | 3.89 | 4.82 | 6.16 | 8.22 | 10.80 | 13.55 | 16.49 |

| 中国正极需求量测算:万吨 | 1.34 | 1.72 | 2.10 | 2.71 | 3.40 | 4.20 | 5.07 |

| 全球正极市场规模:亿元 | 58.4 | 72.23 | 92.4 | 123.3 | 162.0 | 203.2 | 247.4 |

| 中国正极市场规模:亿元 | 20.0 | 25.75 | 31.5 | 40.6 | 51.0 | 63.0 | 76.1 |

资料来源:中机院机电市场研究所整理

表2 国内正极材料企业产能与销量(产能严重过剩)

| 序号 | 公司 | 成立时间 | 2011产能(吨/年) | 产能内部结构 | 份额 |

| 1 | 湖南瑞翔 | 2001 | 5000 | 钴酸锂4000吨,三元与锰酸锂合计1000吨 | 13% |

| 2 | 北京当升 | 2001 | 8000 | 钴酸锂5650吨,三元1750吨,锰酸锂900吨 | 18% |

| 3 | 北大先行 | 1999 | 6000 | 钴酸锂3000吨,磷酸铁锂积极布局 | 13% |

| 4 | 深圳市天骄 | 2004 | 4500 | 三元2400吨,锰酸锂2000吨,磷酸铁锂150吨 | 13% |

| 5 | 湖南杉杉户田 | 2003 | 5000 | 钴酸锂3000吨,锰酸锂500吨、三元500吨 | 14% |

| 6 | 中信国安盟固利 | 2000 | 2500 | 钴酸锂2000吨,锰酸锂500吨, | 7% |

| 7 | 宁波金和 | 1996 | 7000 | 钴酸锂1500吨,三元4500吨,锰酸锂与磷酸铁锂合计1000吨 | |

| 8 | 天津巴莫 | 2002 | 2000 | 钴酸锂2000吨,三元100吨 | 5% |

| 9 | 天津斯特兰 | 2006 | 2000 | 磷酸铁锂2000吨 | 4% |

| 10 | 常州博杰新能源 | 2003 | 3000 | 钴酸锂2000吨,三元600吨,磷酸铁锂400吨 | |

| 11 | 湖南长远锂科 | 2002 | 2000 | 钴酸锂1000吨,锰酸锂500吨,三元500吨 | 4% |

| 12 | 湖南有色 | 1958 | 600 | 钴酸锂600吨 | |

| 13 | 西安物华 | 2005 | 4500 | 钴酸锂4500吨 | |

| 14 | 深圳源源新材料 | 2001 | 1200 | 锰酸锂1200吨 | |

| 15 | 广州鸿森材料 | 2002 | 2000 | 钴酸锂、锰酸锂、钴酸锂合计2000吨 | |

| 16 | 国内其他 | 10000 | 钴酸锂、三元、磷酸铁锂、锰酸锂 | ||

| 17 | 国内合计 | 65650 |

资料来源:中机院机电市场研究所整理

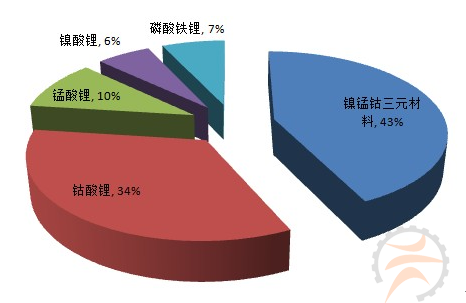

图1 2011年全球各正极材料出货量占比

资料来源:中机院机电市场研究所整理

技术方面,就目前关注度很高、技术门槛也很高的磷酸铁锂材料而言,国内天津斯特兰仅用很短的时间就成功切入。为解决磷酸铁锂导电性差的问题,世界主要公司采取的办法各有不同:美国A123 公司采用纳米技术以及离子掺杂改性磷酸铁锂技术来提高导电性;加拿大Phostech 公司采取在粉体颗粒表面以碳元素涂布,同时掺杂Mn、Ni、Ti 等元素来增加导电性;台湾立凯电能则采取以氧为共价键的、与金属氧化物共晶的磷酸铁锂晶核技术。A123 和Phostech的办法虽然有效,但成本较高。天津斯特兰发明金属掺杂形成的氧空位复合技术,不仅使导电性明显提高,更是简化了工艺流程,降低了成本。这项独特的技术使得没有多少资本的、2007 年02 月才正式成立的斯特兰迅速发展了起来。

表3 磷酸铁锂正极材料专利比较:

| 公司 | 原材料 | 制程 | 材料结构 | 结构量测方式 |

| H-Q(德大) |

1.Li2CO3 | 1.锻烧温度: 800oC | LiFePO4 | 橄榄球型之判断: |

| 2.Fe{CH2COOH}2 |

2.锻烧环境:氩气环境 | 规则橄榄石 | XRD (X-射线绕射)量测晶体结构 | |

| 3.NH4H2PO4 |

||||

| 美国A123(MIT) | 1.Li2CO3 | 1.锻烧温度:800oC | LiFe0.9Nb0.1PO4 | Doped 材料结构判断: |

| 2.NH4H2PO4 |

2.锻烧环境:氩气环境(Doped 制程) |

规则橄榄石 |

1.TEM 晶像图 |

|

| 3.FeC2O42H2O |

2.导电度量测: |

|||

| 4.Nb(OC6H5) |

10-8提升 至10-2(s/cm) | |||

| 美国Valence |

1.Li2CO3 | 1.锻烧温度:750oC | LiFe0.9Mg0.1PO4 | 橄榄球型之判断:XRD (X-射线绕射)量测晶体结构 |

| 2.FePO4 |

2.锻烧环境:氩气环境(Metal mixed 制程) |

规则橄榄石 |

||

| 3.Mg(OH)2 |

||||

| 4.(NH4)2HPO4 |

||||

| 5.Carbon |

||||

| 台塑长园 |

1.Li2CO3 | 制造:LiM(PO4)0.95 | LiFe(1-x)MgxP(1- x)O2(2-x) | 1.橄榄球型之判断:XRD (X- 射线绕射)量测晶体结构 |

| 2.Fe2O3 | M=(Fe+Ni+Mg) | 0.01<x<0.3 缺陷橄榄石(Fe+M):PO4= 1:0.7~0.99 | 2.缺陷之判断:ICP-OES(电浆放射光谱仪) 分析Li, Fe, Mg, Ni, P 之组成 | |

| 3.H3PO4 | 1.锻烧温度:600oC | |||

| 4.Carbon | 2.锻烧环境: 一般大气环境 |

资料来源:中机院机电市场研究所整理

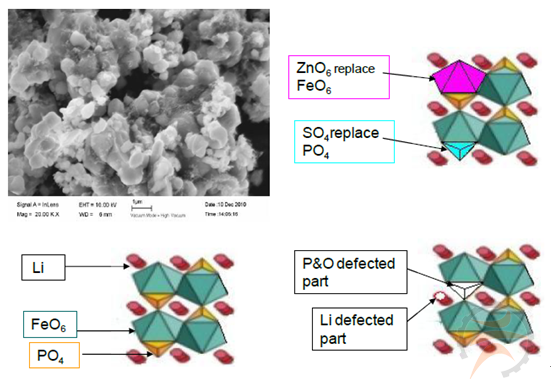

图2 磷酸铁锂扫描电镜、和规则橄榄石和缺陷橄榄石结构

资料来源:中机院机电市场研究所整理

二、负极材料:竞争还不那么激烈,可保持较高毛利

1、负极技术发展

目前已实现商业化应用的负极材料只有碳材料和钛酸锂,其中钛酸锂材料刚开始应用。负极材料的开发方向是低成本高容量,研发人员热衷于寻找比容量高、容量衰减率小、安全性能好的负极材料,能否实现大规模商业化应用,取决于材料所用的资源储量是否丰富。

依照锂离子向碳材料的嵌入反应特性,一般将碳材料分为石墨、软碳(焦炭)和硬碳三类。石墨分为天然石墨和人造石墨,天然石墨又分为鳞片石墨和无定形石墨(又称微晶石墨)。目前选择石墨作负极材料的锂电池企业越来越多,特别是改性的天然石墨,总体来说,石墨负极材料的用量现在已经超过了焦炭和MCMB。

2、中间相碳微球(MCMB)

焦炭是经液相碳化形成的一类碳素材料,焦炭材料的理论电化学容量为186mAh/g,这在一定程度上制约了电池容量和能量密度的提高。因此,在焦炭材料的基础上产生了中间相碳微球(MCMB)。MCMB 是由日本大阪煤气公司最先开发、生产,用于锂电池负极材料的。MCMB 是焦油沥青在400~500℃加热成熔融状态时沉淀出的微球,再在700~1,000℃热处理后可用作电池的负极材料。若再进一步提高热处理温度,可制备石墨化的MCMB。目前MCMB 是长寿命小型锂电池及动力电池所使用的主要负极材料之一,此类碳材料所存在的主要问题是比容量不太高,价格也较贵。杉杉股份是目前MCMB 产量最大的中国企业,其MCMB 材料的研究开发曾列为国家863 高科技研究发展计划项目。深圳贝特瑞收购天津铁诚后,也拥有了生产MCMB 的能力,完善了其负极材料产品供应体系。

总体来说,目前商业化碳负极材料存在的主要问题是:理论比容量为372mAh/g,实际比容量提高空间较小;嵌锂后会形成SEI 膜,造成可逆容量的损失;碳电极的性能容易受制备工艺的影响;碳电极电位与金属锂电位接近,在大电流充电下,碳负极表面易析出金属锂,而造成电池短路,从而导致安全隐患等。随着人们对锂电池性能的要求越来越高,特别是动力锂电池对安全性能的要求很高,发展到一定阶段后,碳负极材料可能难以满足实际需求。因此,在对碳材料进一步研究开发的同时,研究人员还在研究开发非碳负极材料,目前的研究方向主要有氧化物负极材料、锂合金类负极材料以及复合负极材料。

3、钛酸锂(Li4Ti5O12)是氧化物负极材料的一种。

钛酸锂具有尖晶石结构,充放电曲线平坦,理论比容量为175mAh/g(实际比容量150~160mAh/g),具有非常好的耐过充、过放特征,充放电过程中晶体结构几乎无变化(零应变材料),循环寿命长,充放电效率近100%。披露的实验数据表明,钛酸锂充放电时,首次嵌锂比容量达到300mAh/g,可逆比容量为100mAh/g,多次充放电循环后其结构稳定不变。较之于碳材料,钛酸锂虽然能量密度低,但电化学性能优异,安全性也高,可满足电动汽车对电源的一些特殊要求。

锂合金类负极材料的优势是具有很高的比容量,加工性能和导电性都很好,因此被认为具有较大的发展潜力,目前研究主要集中在Sn 基、Si 基、Sb 基和Al 基合金材料。

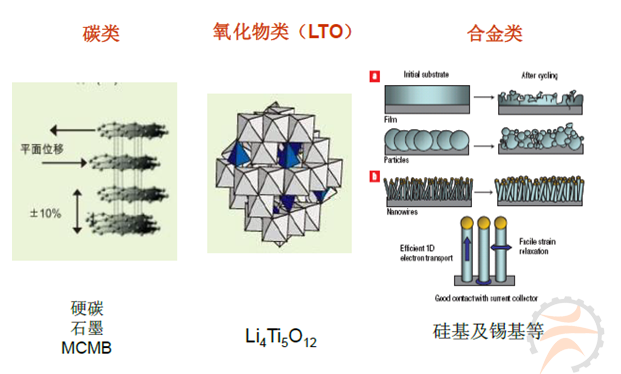

图3 锂离子动力电池负极材料

资料来源:中机院机电市场研究所整理

表4 负极材料需求测算

| 负极材料用量测算 | 2009 年 | 2010 | 2011 | 2012E | 2013E | 2014E | 2015E |

| 全球锂电池需求:亿WH | 155.75 | 192.61 | 246.3 | 328.67 | 432.06 | 541.90 | 659.79 |

| 中国锂电池需求:亿WH | 53.43 | 68.67 | 84.1 | 108.40 | 135.91 | 167.87 | 202.85 |

| 全球负极需求量测算:万吨 | 2.3 | 2.9 | 3.7 | 4.9 | 6.5 | 8.1 | 9.9 |

| 中国负极需求量测算:万吨 | 0.80 | 1.03 | 1.26 | 1.63 | 2.04 | 2.52 | 3.04 |

| 全球负极市场规模:亿元 | 23.4 | 28.9 | 36.9 | 49.3 | 64.8 | 81.3 | 99.0 |

| 中国负极市场规模:亿元 | 8.0 | 10.3 | 12.6 | 16.3 | 20.4 | 25.2 | 30.4 |

资料来源:中机院机电市场研究所整理

4、负极产业发展现状

(1)负极材料相对稳定,竞争没有正极这么激烈。负极投资高,并且后续生产线每年都需要技术改造和改进。2011 年全球负极需求在3.7 万吨,中国需求1.26 吨,占比34%。国内只有少数厂商,集中在贝特瑞、杉杉和长沙海荣三家。负极毛利也相对较高,估计在20%以上。

(2)未来负极材料行业趋势是高容量产品。随着数码产品不断更新换代,对容量要求越来越高,笔记本单核变双核,明年可能6 核出来,对电池要求将更高。现在奔驰宝马用的都是人造石墨,索尼用的也是人造石墨。行业龙头贝特瑞生产天然石墨,与人造石墨相比,天然石墨不均匀,不如人造石墨一致性控制的好。天然石墨有污染需要用氢氟酸洗,材料不环保。

(3)我们预计高容量替代速度可能会比较快。因为负极材料成本占比非常低,索尼用的都是CMS。贝特瑞在天津设的厂做的是天然的。杉杉主要是人造石墨天然石墨天然占比较少。

(4)工艺比重:石墨矿出来后,30 吨石墨矿可生产3 吨天然石墨,生产1 吨负极材料。

(5)产能:行业龙头贝特瑞产能在13000 吨,杉杉在6000 吨。但我们预计今年按照上海市规划老厂区拆迁需要,杉杉可能在上海新建负极厂,产能将扩大。

(6)负极技术比正极复杂,产品和技术变化快。最新技术是硅系负极材料,不过现在主要应